powrót do listy wpisów

powrót do listy wpisów16 Grudnia 2019 Raport o wirtualnych usługach bankowych

- Robert Azembski

- Komentarze: 0

Artykuł ukazał się w czasopiśmie Bank Spółdzielczy nr 3/593, lipiec-wrzesień 2019

Polska jest liderem, nie tylko w Europie Środkowo-Wschodniej, pod względem dynamicznego rozwoju kart, płatności internetowych, mobilnych i zbliżeniowych. Nasze banki zapewnią przy tym wysokie bezpieczeństwo transakcji, o czym świadczy stosunkowo niska ilość fraudów. Sektor bankowy jest wręcz skazany na innowacje. Także – spółdzielczy.

Karty płatnicze

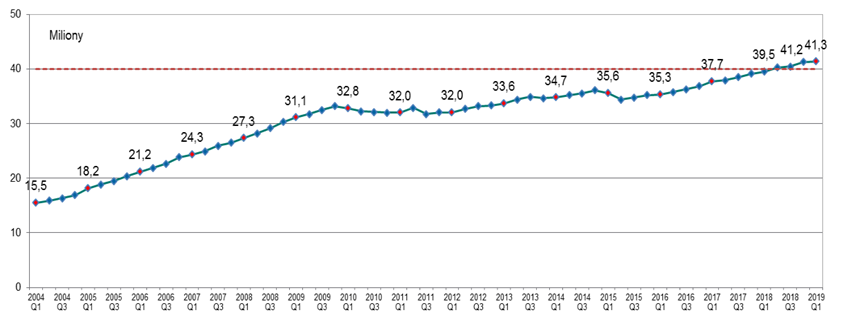

W portfelach Polaków znajduje się już 41 mln kart płatniczych. Jak grzyby po deszczu wyrastają miejsca, w których można zapłacić „plastikiem”. Takich, miejsc, sklepów, punktów usługowych i różnych instytucji, jest już w Polsce 590 tysięcy (o 25% więcej niż rok wcześniej).

Liczba wydanych kart w latach 2004–2019 (I kw.).

Źródło: NBP.

Wciąż jednak są białe plamy na mapie Polski, gdzie bez gotówki ani rusz. Szczególnie dotyczy to mniejszych miejscowości i wsi; w jednych województwach jest to bardziej widoczne, w innych – mniej. O tym m.in. opowiada o tym jeden z naszych rozmówców, dyr. Wojciech Małaszewicz z First Data Polska.

Z najnowszych danych NBP wynika, że w I kw. 2019 r. Polacy dokonali 149 mln wypłat z bankomatów. Przy tym zwraca uwagę fakt, że liczba bankomatów sukcesywnie spada, ale i tak jest ich około dwa razy więcej, niż w latach 2007–2008. Chociaż bankomat w wielu miejscowościach jest wciąż niezbędny, dominujący trend każe przenosić transakcje w strefę obiegu bezgotówkowego.

Liczba wypłat z ATM jest podobna jak przed 11 laty, więc można pokusić się o stwierdzenie, że dziś bankomaty są zdecydowanie rzadziej używane. Dane NBP na ten temat komentują analitycy Expandera stwierdzając, że z bankomatów Polacy korzystają coraz rzadziej i coraz bardziej tracą one na znaczeniu na znaczeniu na rzecz płatności bezgotówkowych. Tym bardziej, że transakcje bankomatowe obciążone są odczuwalnymi prowizjami, o czym klienci mieli już okazję się przekonać. Z kolei ilość transakcji bezgotówkowych wzrosła w ciągu tych kilkunastu lat aż 10-krotnie. Przy tym ubyło ok. 1000 bankomatów, a zarazem przybyło ponad 96 tys. sklepów i punktów usługowych, w których można wypłacać gotówkę za pomocą usługi „cash back”. Ta również stanowi atrakcyjną konkurencję dla wybierania pieniędzy „ze ściany”. W I kwartale br. 4 mln wypłat miało charakter „cash back”.

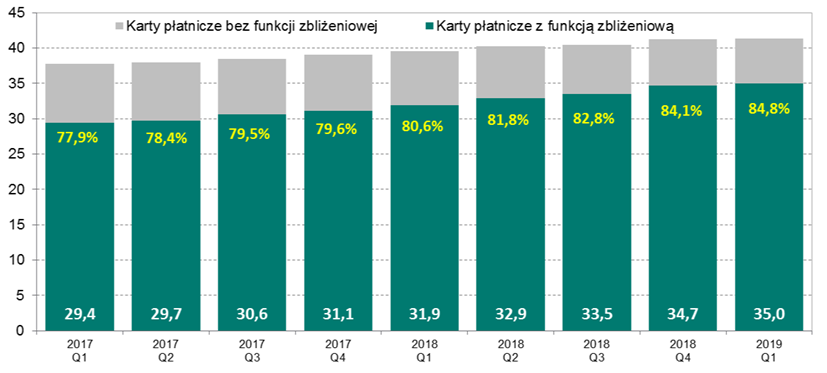

Jak się dowiadujemy z raportu banku centralnego, obecnie wszystkie terminale płatnicze w Polsce są przystosowane do płacenia zbliżeniowego przy pomocy większości wydanych kart. Udział kart z funkcją płacenia zbliżeniowego wynosi 85% (w I kwartale br. zrealizowano w ten sposób transakcje na 35 mln zł, z 41,2 mln wszystkich). Na koniec I kwartału 2019 r. na rynku dostępnych było 822 tys. terminali POS (dane pozyskane od samych agentów rozliczeniowych). W ciągu pierwszych trzech miesięcy przybyło 35,8 tys. sztuk (5% wzrost).W ciągu ostatniego roku liczba terminali POS na rynku polskim zwiększyła się o 166,7 tys. urządzeń (wzrost o 25%). Narodowy Bank Polski pozytywnie ocenia wpływ Fundacji Polska Bezgotówkowa i całej akcji promocji płacenia bez gotówki na rozwój obrotu bezgotówkowego w Polsce.

Raport NBP przekazuje także, że od dłuższego czasu rośnie średnia wartość pojedynczej transakcji zbliżeniowej. W I kwartale 2019 r. było to 53 zł (kwartał wcześniej 56 zł). Klienci używają funkcji zbliżeniowej karty nie tylko przy transakcjach rzędu 50 zł, lecz tak przy regulowaniu należności na wyższe kwoty, przekraczające 50 zł, czyli takie, powyżej której wymagane jest w tej chwili podanie kodu PIN.

Karty zbliżeniowe w latach 2017–2019 (I kw.).

Źródło: NBP.

Bankowość internetowa i mobilna, płatności bez gotówkowe

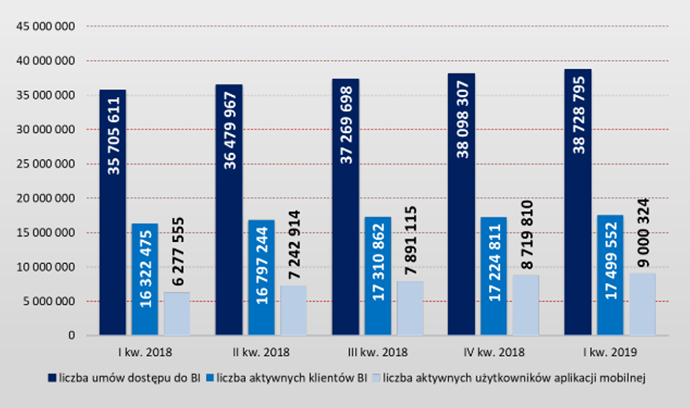

Według ostatniego raportu Net@Bank Związku Banków Polskich, liczba rachunków klientów indywidualnych umożliwiających korzystanie z bankowości elektronicznej sięgnęła w I kwartale 2019 r. 38,72 mln, z czego „17,49 mln użytkowników co najmniej raz w miesiącu loguje się do e-bankowości”. Aktywnych użytkowników bankowych aplikacji mobilnych jest już 9 milionów (wzrost o 3,22% względem IV kwartału 2018 r.). Aktywnych użytkowników bankowych aplikacji mobilnych na koniec I kwartału 2019 roku przekroczyła 9 milionów. Wzrost jest niezbyt szybki, ale systematyczny. Już co drugi aktywny użytkownik bankowości elektronicznej aktywnie korzysta z tych aplikacji (51,43%). Wzrasta też zarówno liczba jak i wartość płatności bezgotówkowych, szczególnie tych odnotowanych w systemie Express Elixir.

Aktywni użytkownicy mobilni I kw. 2018 – I kw. 2019.

Źródło: ZBP.

Co może być dalej?

Rozwój platform mobilnych wpisuje się w strategię coraz większej liczby banków, także spółdzielczych. Niektóre instalując je po raz pierwszy mogą „skokowo” pokonać pewne progi technologiczne i mieć narzędzia dla klientów bardziej przyjazne, intuicyjne w użytkowaniu i lepiej zabezpieczone, niż te starszej generacji, którymi dysponuj banki komercyjne. Jest to wartość sama w sobie trudna do przecenienia. Eksperci wskazują pożądane i oczekiwane kierunki tzw. ucyfrowienia banków, tj.: handel „kontekstowy”, czyli profilowanie oferty skierowanej do klienta zgodnie z obserwacją jego dotychczasowej aktywności w Internecie oraz wprowadzenie tzw. interface , czyli „smart agents” – wirtualnych doradców.

Jak już się przekonaliśmy, młodzi klienci korzystają coraz bardziej i chętniej z nowych technologii. Nie zawsze są jednak świadomi związanych z tym ryzyk, a nie ma przecież róży bez kolców. Wydaje się, że banki powinny w większej mierze korzystać z możliwości doszkalania się, ale i outsourcingu, który przerzuca część odpowiedzialności za ewentualne wpadki technologiczne na outsourcera. Jakkolwiek to kontrowersyjnie brzmi, warto się zarazem edukować, jak i w ten sposób zabezpieczyć. Warto jednak docenić i to, co jest szczególnie wartościowe w bankach komercyjnych i wydaje się być słusznie obraną drogą: – już ok. 60% ich obecnych przychodów pochodzi z rozwiązań opartych o nowe technologie. Żeby jednak zbliżyć się do takiego wyniku w sektorze bankowości spółdzielczej, wymagać to będzie sporo inwestycji i cierpliwości. Za innowacyjnymi trendami stoją wydatki. I to niebagatelne, a dużej części banków po prostu na nie stać. Ważną rolę mają tu do odegrania zrzeszenia oraz nowe, ale dobre pomysły na dokapitalizowanie banków spółdzielczych.

Banki spółdzielcze mogą być innowacyjne m.in. w obszarze tzw. „face recognition”, czyli w sytuacji gdy nie trzeba być klientem banku a można udać się do niego i otworzyć w nim rachunek W przestrzeni wirtualnej mogą też oferować tzw. rachunki pakietowe, konfigurowane wspólnie z klientami. Konstruowanie tego rodzaju innowacyjnych produktów jest możliwe właśnie dzięki nowym technologiom, wciąż niedocenianymi przez część banków.

Warto przy tym pamiętać, że to banki umożliwiły światową rewolucję cyfrową w wielu obszarach gospodarki (np. detalicznej, e-commerce itd.).

Kolejną istotną kwestią do silniejszego podjęcia jest edukacja klientów. Jest to ogromne pole do działania dla banków, ale i regulatora. Przyjdzie czas, gdy pojawią się inteligentne banki – na zachodzie już takie są. Będą wykorzystywać sztucznych doradców oraz korzystać z algorytmów przetwarzania informacji wystawiając oceną konsumenta na podstawie social scoringu wykonywanego przez roboty. Ważne, by tego czasu nie zlekceważyć i nie przespać.

Jednak bez procesu konsolidacji sektora, zmniejszenia wskaźnika relacji kosztów do dochodów, poniesienia dużych nakładów zrzeszeń na rzecz informatyzacji banków spółdzielczych, dalszy rozwój sektora lokalnych instytucji finansowych jest zagrożony. Banki spółdzielcze mają ogromny potencjał, dużą sieć placówek lecz niezbędne są znaczne nakłady, aby zapewnić dalsze, efektywne funkcjonowanie. Warto ten potencjał umiejętnie i dynamicznie wykorzystać.

- Udostepnij wpis na:

- Robert Azembski

- 16 Grudnia 2019

- Powiązane tagi:

- Rynek finansowy

- cyfryzacja