powrót do listy wpisów

powrót do listy wpisów03 Października 2019 Mobilne przyspieszenie w europejskich bankach spółdzielczych

- Eugeniusz Gostomski/Uniwersytet Gdański

- Komentarze: 0

Artykuł ukazał się w czasopiśmie Bank Spółdzielczy nr 3/593, lipiec-wrzesień 2019

Narodziny i ekspansja bankowości mobilnej w Europie

Jednym z trzech obszarów bankowości elektronicznej, który systematycznie zyskuje na znaczeniu, jest bankowość mobilna (zob. rys. 1). Od strony technicznej jej dynamiczny rozwój stał się możliwy dzięki upowszechnieniu się na świecie inteligentnych telefonów komórkowych (smartfonów)[1] i innowacyjnego oprogramowania w postaci aplikacji instalowanych na tych urządzeniach oraz w wyniku obniżenia opłat za korzystanie z telefonii komórkowej i Internetu.

Motorem rozwoju bankowości mobilnej stały się też FinTech-y, czyli firmy technologiczne, które choć nie są bankami ani przedsiębiorstwami inwestycyjnymi oferują wiele alternatywnych sposobów dostępu do różnorodnych usług finansowych: szybkich pożyczek, przelewów online, finansowania społecznościowego, kompleksowego planowania finansowego i innych. FinTech-y korzystają z platform internetowych i narzędzi umożliwiających pozyskiwanie kompleksowych danych o klientach. Usługi przez nie oferowane są w stosunku do oferty bankowej po części konkurencyjne i po części substytucyjne.

Rys. 1. Elementy bankowości elektronicznej.

Źródło: Opracowanie własne

Istotą bankowości mobilnej jest dokonywanie operacji bankowych najczęściej za pomocą smartfona, a rzadziej tabletu, z aplikacją, która zarządza informacjami o karcie płatniczej (co najmniej debetowej, ale większość aplikacji wymaga posiadania karty kredytowej) i zatwierdza dokonywane płatności. Elektroniczne urządzenia mobilne z odpowiednią aplikacją mogą być używane do realizacji płatności zbliżeniowych w sklepach, potwierdzania płatności w sklepie internetowym lub przesyłania pieniędzy do innego użytkownika czy podejmowania gotówki z bankomatu.

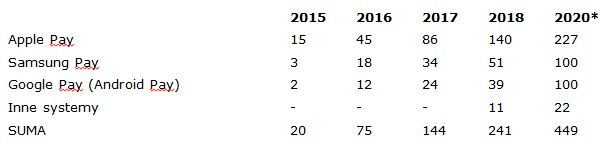

Bankowość mobilna zrodziła się pod koniec XX wieku, ale jej ekspansja nastąpiła w dopiero w obecnej dekadzie. Jej prekursorem był fiński bank zrzeszający banki spółdzielcze – OKO Bank, który w 1996 r. wprowadził usługi bankowe oparte na kontaktach z klientami za pomocą SMS, a w 1999 r. umożliwił swoim klientom dostęp do rachunku bankowego i dokonywanie płatności poprzez mobilną stronę internetową. W ślad za nim poszły inne banki. W Polsce pionierem bankowości mobilnej był Wielkopolski Bank Kredytowy, który w 1999 r. umożliwił klientom otrzymywanie za pomocą telefonu komórkowego informacji o saldzie i kilku ostatnich transakcjach na ich rachunku bankowym. Zaś od 2000 r. klienci WBK i mBanku mogli już za pomocą protokołu WAP (Wireless Application Protocol). wykonywać podstawowe operacje finansowe: zarządzać lokatami, wykonywać przelewy i sprawdzać saldo. Dzisiaj niemal każdy uniwersalny bank komercyjny i wiele banków spółdzielczych w Europie oferuje usługi z zakresu bankowości mobilnej, przede wszystkim możliwość dokonywania za pomocą urządzeń mobilnych zapłaty i podejmowania gotówki z bankomatu. Szacuje się, że w 2018 r. z płatności mobilnych na świecie korzystało 241 mln osób, a w 2020 r. będzie ich 449 mln (zob. tab. 1).

Tab. 1. Szacunkowa liczba użytkowników płatności mobilnych na świecie w latach 2015–2018 (w mln).

*prognoza

Źródło: https://mobirank.pl/2019/03/17/liczba-uzytkownikow-platnosci-mobilnych-na-swiecie-2018-2020/

Najpopularniejszą metodą płatności mobilnych na świecie jest Apple Pay, która ma ponad 50% udziału w globalnym rynku płatności mobilnych. Według danych z 2018 r. aż 78% globalnych płatności mobilnych zrealizowano na Dalekim Wschodzie, w Chinach i Europie. Polski rynek bankowych usług mobilnych należy do najbardziej nowoczesnych na świecie. Według niepełnych danych na koniec I kwartału 2019 r. Polacy posiadali 2,1 mln kart płatniczych dodanych do urządzeń mobilnych, przy czym najwięcej takich kart wyemitował Santander i mBank (po około pół miliona). W Polsce w przypadku płatności mobilnych najczęściej korzysta się z systemu HCE, Google Pay, Blik, Apple Pay i innych rozwiązań[2].

Płatności mobilne w bankach spółdzielczych

W dobie gospodarki cyfrowej (digitalizacji) banki spółdzielcze, aby utrzymać się na rynku finansowym, muszą tak jak banki komercyjne rozwijać bankowość mobilną. Tego bowiem oczekują od nich ich klienci i bez oferowania dostępu do usług bankowych za pomocą mobilnych urządzeń elektronicznych nie pozyskają one młodych osób, tzw. digital natives i klientów mobilnych, którzy oczekują dostępu do serwisu finansowego w każdym czasie i z każdego miejsca, chętnie dzielą się też swoimi doświadczeniami z bankami na portalach społecznościowych, a przy tym w przeciwieństwie do starszych osób nie są lojalni. Ich pozyskanie i utrzymanie jako klientów jest bardzo trudne, ale banki spółdzielcze nie powinny z nich rezygnować ze względu na rosnący udział tego segmentu w całej populacji.

Zakres korzystania z bankowości mobilnej przez klientów banków spółdzielczych nie jest jednakowy w poszczególnych krajach europejskich. Zależy on nie tylko od możliwości sfinansowania przez banki kosztownej infrastruktury cyfrowej i kwalifikacji informatycznych kadry bankowej, ale także od mentalności mieszkańców danego kraju, a przede wszystkim od ich przywiązania do pieniądza gotówkowego, otwarcia na nowe rozwiązania na rynku finansowym i podejścia do ryzyka związanego z bankowością mobilną. Ważne znaczenie miała też organizacja spółdzielczego sektora bankowego. W silnie scentralizowanym sektorze spółdzielczym, jak ma to miejsce w holenderskim Rabobanku[3], rozwiązania w zakresie bankowości mobilnej można wprowadzić taniej i szybciej niż w krajach, o słabej strukturze wertykalnej spółdzielczego sektora bankowego, np. w Polsce.

Jak już wspomniano prekursorem bankowości mobilnej w Europie w latach 90. XX w. była fińska spółdzielczość bankowa na czele z OKO Bankiem, ale potem w dziedzinie bankowości mobilnej niewiele się tam działo – w 2018 r. za pomocą urządzeń mobilnych zrealizowano tylko 2% wszystkich płatności. Jednakże należy spodziewać się przyspieszenia w zakresie rozwoju bankowości mobilnej w Finlandii dzięki uruchomieniu przez Pohjola Bank (dawniej OKO Bank), Nordeę i S-Bank platformy płatniczej Siiro. W pierwszej kolejności płatności mobilne zaoferowano osobom prywatnym, ale daleko zaawansowane są już prace nad ofertą płatności mobilnych także dla przedsiębiorców.

Grupa Rabobank już w 2006 r. wprowadziła dla swoich klientów bankowości internetowej usługę Rabobank Mobile, dzięki której mogli oni dokonywać przelewu środków na konta wewnętrzne i zewnętrzne i otrzymywać informację o dokonanych płatnościach oraz saldzie na rachunku za pomocą wiadomości tekstowej SMS. W 2015 r. Rabobank jako pierwszy bank w Holandii zaoferował płatności mobilne oparte na aplikacji Rabo Wallet, dostępne dla klientów posiadających smartfona z systemem operacyjnym Android. Rozwiązanie to pozwala płacić za pomocą telefonu i podejmować gotówkę z bankomatów dokładnie tak jak za pomocą karty płatniczej (karta płatnicza jest przechowywana elektronicznie w smartfonie). Kwota do zapłaty zostaje pobrana bezpośrednio z konta klienta. Aplikacja prosi o podanie numeru PIN przy płatnościach powyżej 25 euro. Użytkownicy Rabo Wallet mogą też korzystać z szeregu dodatkowych usług, których zakres ciągle się poszerza, np. mogą uzyskiwać informację o rabatach lojalnościowych od sprzedawców, zapisywać w portfelu karty stałego klienta itp. Dzięki wprowadzeniu rozwiązania Rabo Wallet w krótkim czasie płatności mobilne wśród klientów holenderskiego banku spółdzielczego stały się bardzo popularne.

Szwajcarskie gospodarstwa domowe są silnie przywiązane do pieniądza gotówkowego, dokonując nim 70% (2018 r.) wszystkich płatności. Jest to przyczyną tego, że banki spółdzielcze w Szwajcarii wraz z bankiem krajowym Raiffeisen Schweiz stosunkowo późno, bo dopiero w maju 2017 roku zaoferowały swoim klientom płatności mobilne i ciągle tylko niewielki procent wszystkich płatności realizowanych jest tą drogą. Klienci szwajcarskich banków spółdzielczych wraz z klientami kilku dużych banków komercyjnych, łącznie ponad milion osób, korzystają przy tym z instalowanej na smartfonach aplikacji Twint. Umożliwia ona dokonywanie zapłaty w sklepach, w handlu internetowym, regulowanie wszelkich zobowiązań w systemie on line oraz przekazywanie pieniędzy między użytkownikami (P2P).

Również w Niemczech tradycyjnie dużą rolę odrywa gotówka, co sprawia, iż płatności mobilne mają znikomy. W 2017 r. niemieckie gospodarstwa domowe aż 74,3% wszystkich transakcji płatniczych zrealizowały za pomocą banknotów lub monet, ale udział gotówki w ogólnej liczbie operacji płatniczych stopniowo się zmniejsza (spadek o 8 pkt. proc. w stosunku do roku 2008). Pod względem wolumenu realizowanych transakcji udział płatności gotówkowych jest znacznie mniejszy i w 2017 r. wynosił 47,6% (spadek o 10,3 pkt. proc. w stosunku do 2008 r.). Jednocześnie 97% dorosłych osób posiada konto rozliczeniowe w banku (o 4 pkt. proc. więcej niż w 2008 r.). 25% rachunków bankowych osób prywatnych jest prowadzonych przez banki spółdzielcze. 98% dorosłych osób posiadało jedną lub więcej kart debetowych, a ponad jedna trzecia kartę kredytową. Chociaż w Niemczech wiele osób zna funkcjonowanie bankowości mobilnej, to tylko nieliczne z niej korzystają. Najczęściej za pomocą smartfona płaci się w przypadku zakupów przez Internet i kupnie biletów autobusowych bądź kolejowych. W 2017 r. płatności mobilne w Niemczech stanowiły tylko 0,1% wszystkich płatności gospodarstw domowych, ale cechowały się wysoka dynamiką[4].

Niemieckie banki spółdzielcze działające pod szyldem Volksbank lub Raiffeisenbank, które stanowią zasadniczą część spółdzielczego sektora bankowego w Niemczech, oferują płatności mobilne dopiero od sierpniu 2018 roku. Początkowo z tej możliwości mogli korzystać klienci tylko 778 banków spółdzielczych (85%) spośród ogólnej liczby 915 niemieckich banków spółdzielczych, ale już w 2019 r. wszystkie banki spółdzielcze umożliwiają swoim klientom dokonywać płatności mobilnych. Jak w przypadku rozwiązań przyjętych w innych krajach, opierają się one na działającej na smartfonie lub innym przenośnym urządzeniu aplikacji Android-VR-Banking App, do której podłączona jest elektronicznie karta debetowa lub kredytowa (Mastercard, Visa). Tą drogą klienci banków spółdzielczych mogą płacić za wszystkie produkty i usługi, za które wcześniej dokonywano zapłaty za pomocą zwykłej karty bankowej.

Sam proces płatności mobilnej jest prosty i szybki. Warunkiem jest zamówienie i załadowanie na smartfona poprzez aplikację Android-VR-Banking App elektronicznej karty bankowej z funkcją zbliżeniową spełniającą światowy standard komunikacji bliskiego zasięgu (NFC – Near Field Communication). Następnie można płacić za pomocą smartfona, korzystając z tych samych terminali płatniczych, które umożliwiają płatności zbliżeniową kartą plastikową. Karty te są akceptowane na dwóch trzecich wszystkich 800 tys. terminali w Niemczech, a liczba ta będzie nadal rosła. Od 2017 r. każda nowo wydana przez lokalne banki spółdzielcze fizyczna karta bankowa spełnia standard NFC. Niemieckie banki spółdzielcze wydały już swoim klientom około 14 milionów debetowych kart zbliżeniowych i 1,5 miliona zbliżeniowych kart kredytowych. Każda spośród 27 mln kart płatniczych wyemitowanych przez banki spółdzielcze będzie wyposażona w funkcję zbliżeniową w 2020 r., a wszystkie 4,3 miliona kart kredytowych z logo MasterCard i Visa w 2021 roku[5].

Klienci banków spółdzielczych w Niemczech najczęściej płacą telefonem komórkowym za przejazdy komunikacją publiczną, parkowanie samochodu, zakup benzyny i zakupy w sklepach internetowych. Liczba realizowanych szybko się zwiększa.

[1] Pierwszy historycznie smartfon został wprowadzony na rynek w 1993 r. przez firmę IBM. Oprócz funkcji telefonu komórkowego oferował on takie funkcje jak: kalendarz, poczta elektroniczna, kalkulator, notatnik i gry. Z biegiem czasu smartfony zaczęły też pełnić funkcję przeglądarki sieciowej, GPS, aparatu fotograficznego, kamery wideo, urządzenia zarządzającego informacjami osobistymi i inne.

[2] https://www.telepolis.pl/wiadomosci/prawo-finanse-statystyki/zblizeniowe-platnosci-mobilne-w-polsce-w-1q2019

[3] W 2016 r. 106 lokalnych banków spółdzielczych należących do Grupy Rabobank połączyło się ze swoim bankiem krajowym, tworząc jednolita spółdzielnię kredytową Rabobank, która pod względem wielkości sumy bilansowej jest drugim największym bankiem w Holandii.

[4] Zahlungsverhalten in Deutschland, Deutsche Bundesbank 2017, www. bundesbank.de

[5] Mobiles Bezahlen per Handy für Kunden von Volksbanken und Raiffeisenbanken ab 13. August 2018, https://www.bvr.de

- Udostepnij wpis na:

- Eugeniusz Gostomski/Uniwersytet Gdański

- 03 Października 2019

- Powiązane tagi:

- Obsługa klienta, sprzedaż

- Ekonomia społeczna

- FinTech

- mobilne przyspieszenie